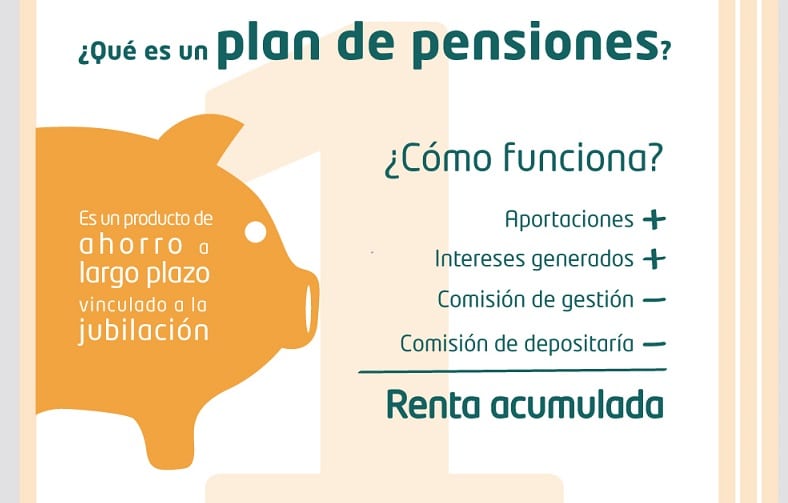

El plan de pensiones de empresa es un beneficio que muchas compañías ofrecen a sus empleados como parte de su paquete de compensación. Este plan permite a los trabajadores ahorrar para su jubilación de manera eficiente y segura. Sin embargo, es importante conocer qué sucede con el plan de pensiones en caso de despido o de terminar la relación laboral con la empresa.

1. Baja automática del plan de pensiones

En primer lugar, es importante tener en cuenta que el plan de pensiones de la empresa no causará baja automáticamente si te vas de la compañía. Esto significa que seguirás siendo partícipe del plan y mantendrás tus derechos consolidados.

2. Partícipe en condición de suspenso

Si decides no realizar más aportaciones al plan de pensiones, pasarás a ser partícipe en condición de suspenso. Esto significa que mantendrás tus derechos consolidados y podrás seguir beneficiándote de las ventajas fiscales y de rentabilidad del plan.

3. Movilización del dinero a otro producto similar

En caso de extinción de la relación laboral y si las especificaciones del plan lo permiten, podrás movilizar el dinero acumulado en el plan de pensiones a otro producto similar. Sin embargo, es importante tener en cuenta que esta movilización no está permitida en caso de jubilación.

4. Proceso de cambio de plan

Si deseas cambiar de plan de pensiones, deberás acudir a la entidad gestora o aseguradora de destino y presentar una solicitud de movilización. Esta solicitud deberá incluir la identificación del plan de origen, el importe a movilizar y una autorización por parte de la gestora o aseguradora de destino.

5. Documentación y autorización necesaria

Es importante asegurarse de contar con toda la documentación necesaria para realizar el cambio de plan de pensiones. Esto incluye la identificación del plan de origen, el importe a movilizar y la autorización por parte de la gestora o aseguradora de destino.

6. Plazos de gestión y transferencia

Una vez presentada la solicitud de movilización, la gestora de destino deberá comprobar la documentación y solicitar el traspaso a la gestora de origen en un plazo de dos días hábiles. Por su parte, la gestora de origen deberá ordenar la transferencia bancaria en un plazo máximo de 20 días desde que reciba la documentación.

7. Rescate del plan de pensiones

El rescate del plan de pensiones solo se contempla en caso de jubilación, invalidez o dependencia. Esto significa que no podrás rescatar el dinero acumulado en el plan si terminas la relación laboral con la empresa, a menos que se cumplan ciertas excepciones.

8. Excepciones para el rescate anticipado

Aunque generalmente no se permite el rescate anticipado del plan de pensiones en caso de terminar la relación laboral con la empresa, existen algunas excepciones. Algunas de estas excepciones incluyen:

- Invalidez: Si te encuentras en situación de invalidez, podrás rescatar el plan de pensiones.

- Paro de larga duración: Si te encuentras en situación de desempleo de larga duración, podrás rescatar el plan de pensiones.

- Aportaciones realizadas en planes con al menos diez años de antigüedad (a partir de 2025): A partir de 2025, podrás rescatar las aportaciones realizadas en planes de pensiones con al menos diez años de antigüedad.

Si te vas de la empresa, el plan de pensiones de la empresa no causará baja automáticamente. Podrás convertirte en partícipe en condición de suspenso y mantener tus derechos consolidados. En caso de extinción de la relación laboral, podrás movilizar el dinero acumulado a otro producto similar, excepto en casos de jubilación. Para realizar el cambio de plan, deberás presentar una solicitud de movilización y contar con la documentación y autorización necesaria. Los plazos de gestión y transferencia dependerán de las entidades involucradas. Por último, el rescate del plan de pensiones solo se contempla en casos de jubilación, invalidez o dependencia, aunque existen algunas excepciones para el rescate anticipado.