El despido de un trabajador puede ser una situación complicada y estresante, especialmente cuando se trata de la pérdida de un empleo y la necesidad de recibir una indemnización por despido. Sin embargo, en algunos casos, puede surgir la duda de si esta indemnización puede ser embargada por Hacienda para el pago de deudas o impuestos pendientes. En este artículo, analizaremos detalladamente si la indemnización por despido puede ser embargada por Hacienda y bajo qué circunstancias.

La indemnización por despido no tiene la consideración de salario

Para comprender si la indemnización por despido puede ser embargada, es importante entender que esta indemnización no tiene la consideración de salario. La indemnización por despido es una compensación económica que se otorga al trabajador como consecuencia de la finalización de su relación laboral, ya sea por despido improcedente, despido objetivo o despido disciplinario.

Esta indemnización tiene un carácter indemnizatorio y compensatorio, y no está destinada a retribuir el trabajo realizado por el empleado. Por lo tanto, no puede considerarse como un salario en el sentido estricto de la palabra.

La indemnización por despido no está sujeta a los límites inembargables de los salarios

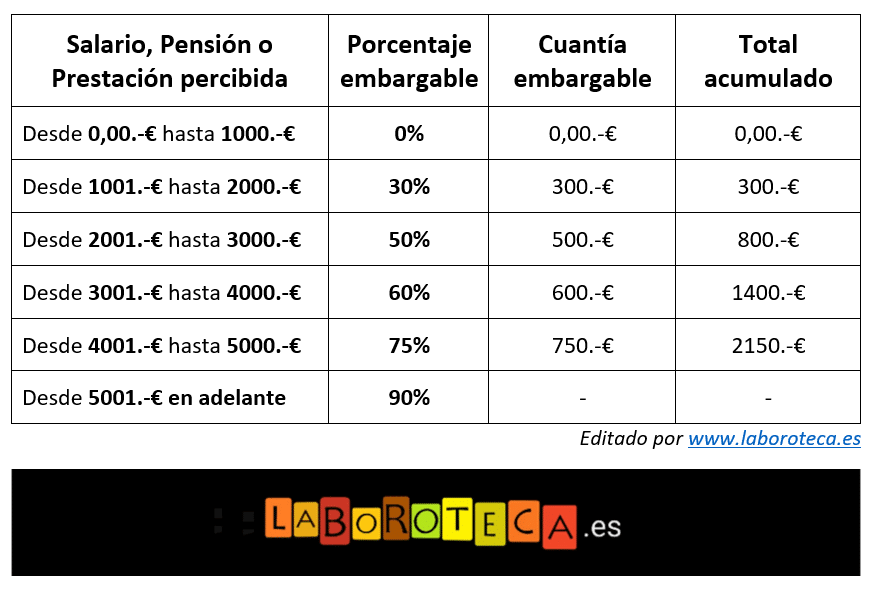

Una de las principales diferencias entre la indemnización por despido y el salario es que la indemnización no está sujeta a los límites inembargables de los salarios. Según la legislación española, existe un límite máximo de embargabilidad de los salarios, que varía en función del salario mínimo interprofesional y las cargas familiares del trabajador.

Este límite tiene como objetivo proteger al trabajador y garantizar que disponga de una cantidad mínima de ingresos para cubrir sus necesidades básicas y las de su familia. Sin embargo, este límite no se aplica a la indemnización por despido, ya que no se considera un salario.

La indemnización por despido puede embargarse en su totalidad, hasta llegar al límite de la deuda embargada

Aunque la indemnización por despido no está sujeta a los límites inembargables de los salarios, esto no significa que pueda ser embargada en su totalidad sin límite alguno. La indemnización por despido puede ser embargada, pero solo hasta el límite de la deuda embargada.

Esto significa que si el trabajador tiene una deuda pendiente con Hacienda u otro organismo público, la indemnización por despido puede ser embargada para el pago de dicha deuda. Sin embargo, una vez que se alcanza el límite de la deuda embargada, el resto de la indemnización queda fuera del alcance de Hacienda.

La orden de embargo debe especificar si se embargan «sueldos y salarios» o «cualquier percepción» del trabajador

Es importante tener en cuenta que la orden de embargo emitida por Hacienda debe especificar claramente si se embargan «sueldos y salarios» o «cualquier percepción» del trabajador. Esta distinción es crucial, ya que determinará si la indemnización por despido puede ser embargada en su totalidad o solo parcialmente.

Si la orden de embargo establece que se embargan «sueldos y salarios», esto implica que solo se pueden embargar las cantidades que el trabajador recibe regularmente como salario. En este caso, el embargo íntegro de la indemnización por despido sería discutible, ya que no se considera un salario.

En el caso de embargar «sueldos y salarios», el embargo íntegro de la indemnización sería discutible

Si la orden de embargo establece que se embargan «sueldos y salarios», es posible argumentar que la indemnización por despido no puede ser embargada en su totalidad. Dado que la indemnización no tiene la consideración de salario, se puede argumentar que no está sujeta al embargo de sueldos y salarios.

En este caso, es recomendable buscar asesoramiento legal para determinar si es posible impugnar el embargo de la indemnización por despido y proteger así los derechos del trabajador.

En el caso de embargar «cualquier percepción», se debe embargar la totalidad del importe indemnizatorio

Por otro lado, si la orden de embargo establece que se embargan «cualquier percepción» del trabajador, esto implica que se puede embargar la totalidad del importe indemnizatorio por despido. En este caso, no se hace distinción entre salario e indemnización, y la totalidad del importe puede ser embargada para el pago de la deuda pendiente.

Es importante tener en cuenta esta distinción al recibir una orden de embargo por parte de Hacienda, ya que determinará si la indemnización por despido puede ser embargada en su totalidad o solo parcialmente.

El finiquito, la parte proporcional de pagas extraordinarias devengadas y la retribución correspondiente a las vacaciones devengadas sí tienen consideración de salario

Aunque la indemnización por despido no tiene la consideración de salario, existen otras percepciones económicas que sí tienen esta consideración. El finiquito, la parte proporcional de las pagas extraordinarias devengadas y la retribución correspondiente a las vacaciones devengadas son consideradas salarios y, por lo tanto, están sujetas a los límites inembargables de los salarios.

Esto significa que si el trabajador tiene una deuda pendiente y recibe estas percepciones económicas, existe un límite máximo de embargabilidad que se aplica a estas cantidades.

El finiquito y las percepciones mencionadas están sujetos a los límites inembargables de los salarios

El finiquito, la parte proporcional de las pagas extraordinarias devengadas y la retribución correspondiente a las vacaciones devengadas están sujetos a los límites inembargables de los salarios. Esto significa que si el trabajador tiene una deuda pendiente, solo se puede embargar una parte de estas cantidades, de acuerdo con los límites establecidos por la legislación.

Es importante tener en cuenta esta distinción entre la indemnización por despido y otras percepciones económicas al recibir una orden de embargo por parte de Hacienda. De esta manera, se podrá determinar qué parte de las cantidades recibidas puede ser embargada y cuál queda fuera del alcance de Hacienda.

La indemnización por despido no tiene la consideración de salario y no está sujeta a los límites inembargables de los salarios. Sin embargo, su embargabilidad dependerá de la orden emitida por Hacienda, que debe especificar si se embargan «sueldos y salarios» o «cualquier percepción» del trabajador. En el caso de embargar «sueldos y salarios», el embargo íntegro de la indemnización por despido sería discutible. En el caso de embargar «cualquier percepción», se debe embargar la totalidad del importe indemnizatorio. Por otro lado, el finiquito, la parte proporcional de las pagas extraordinarias devengadas y la retribución correspondiente a las vacaciones devengadas sí tienen consideración de salario y están sujetos a los límites inembargables de los salarios.