La indemnización por despido es un tema importante y delicado en el ámbito laboral. Muchas veces, los trabajadores se preguntan si la indemnización que reciben está sujeta a impuestos. En este artículo, vamos a analizar cómo se calcula la indemnización por despido y cuándo está exenta de tributación.

Despido objetivo

El despido objetivo se produce cuando la empresa decide prescindir de un trabajador por causas no relacionadas con su conducta o rendimiento laboral. En este caso, la indemnización por despido objetivo está exenta de impuestos, salvo que supere los 180.000 Euros.

Además, si el despido objetivo se califica como procedente y se pacta una mejora indemnizatoria, esta también estará exenta de tributación si no supera el equivalente a 33 días por año de servicio.

Despido por causas económicas, técnicas, organizativas o productivas

En el caso de despido por causas económicas, técnicas, organizativas o productivas, cualquier acuerdo que se alcance estará exento de tributación, excepto el exceso sobre los 180.000 Euros.

Otras causas previstas en el Estatuto de los Trabajadores

Existen otras causas previstas en el Estatuto de los Trabajadores que pueden dar lugar a un despido. En estos casos, si se llega a un acuerdo de mejora indemnizatoria en conciliación administrativa o judicial, estará exenta de impuestos.

Despido colectivo

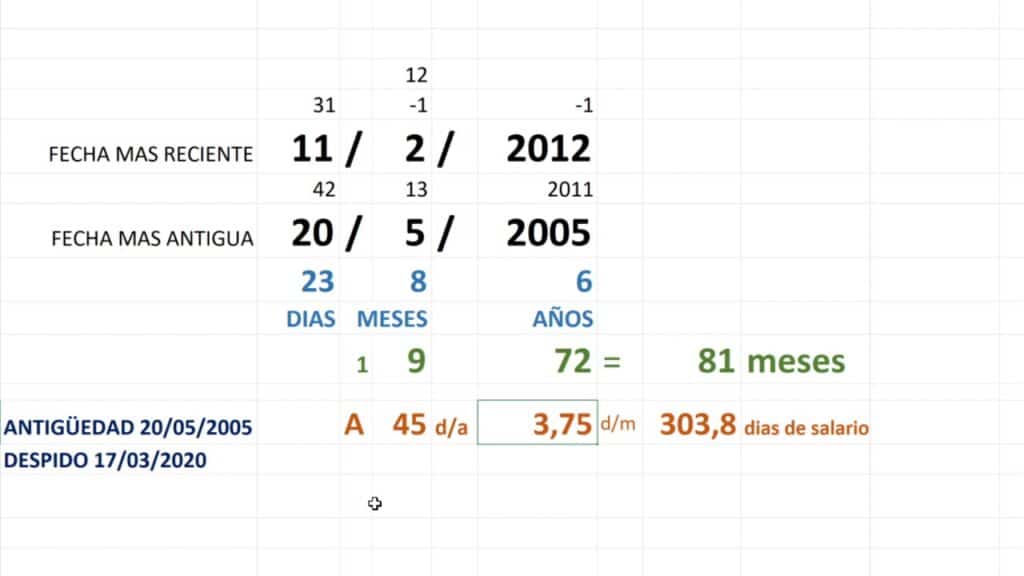

El despido colectivo se produce cuando la empresa decide despedir a un número significativo de trabajadores. En este caso, la indemnización por despido colectivo está exenta de impuestos si no supera el equivalente a 33 días por año de servicio, excepto el exceso sobre los 180.000 Euros.

Despido improcedente

El despido improcedente se produce cuando la empresa no ha seguido los procedimientos legales o no ha justificado adecuadamente las causas del despido. En este caso, la indemnización por despido improcedente está exenta de impuestos, salvo el exceso que supere los 180.000 Euros.

Reconocimiento de improcedencia en la carta de despido

Si la empresa reconoce la improcedencia del despido en la misma carta de despido, la indemnización estará sometida al Impuesto sobre la Renta de las Personas Físicas (IRPF).

Reconocimiento de improcedencia en acto de conciliación administrativa

Si la empresa reconoce la improcedencia del despido en un acto de conciliación administrativa, la indemnización estará libre de impuestos, excepto el exceso sobre los 180.000 Euros.

Reconocimiento de improcedencia en acto de conciliación judicial

Si la empresa reconoce la improcedencia del despido en un acto de conciliación judicial, la indemnización estará íntegramente exenta de tributar, excepto el importe que exceda los 180.000 Euros.

La indemnización por despido puede estar exenta de impuestos en diferentes situaciones, dependiendo del tipo de despido y de los acuerdos alcanzados. Es importante tener en cuenta estas consideraciones al calcular la indemnización y al realizar los trámites correspondientes.